- 咨詢熱線 0571-56333853

驚動公安部!全國首例!

利用互聯網共享經濟服務平臺虛開發票團伙被端

近日,煙臺市公安局按照公安部統一部署,在公安部經偵局數據導偵(煙臺)戰略中心,對一起虛開增值稅專用發票案進行全國集中收網。

行動當天,北京、天津、河北、山東等10省15市同時收網,部、省、市、縣四級聯動,共出動警力200余名,傳喚控制涉案人員46名。

現場太震撼了!

↓↓↓

該案系“營改增”稅制改革后,全國首例利用互聯網共享經濟服務平臺虛開發票案件,涉嫌虛開增值稅專用發票金額高達13億余元。

今年下半年以來,已有多家企業福利平臺和財稅服務商被立案調查。出事原因主要是涉嫌洗錢和虛開發票,牽連上下游數千家企業被稅務稽查補稅。

但仍有部分企業以身試法。大家千萬不要心存僥幸,知法犯法。

怎么查出虛開的?

看發票就知道了!

發票虛開,很多情況下是真票假業務,這種情況下,通過網站等方式查驗發票真偽無法發現虛開的問題(因為發票本身是真的)。但依照稅務人員的經驗,根據有限的票面信息,同樣可以對發票是否涉及虛開進行分析判斷,最終揭穿其虛開的事實。

1.銷售地、采購地距離分析

納稅人購進貨物、服務,從節約成本、方便接受服務的角度考慮,會盡量就近采購。如某玻璃生產企業生產玻璃中會消耗天然氣,從節約成本角度考慮,該企業一般不會舍近求遠去很遠的地方采購天然氣。如果明明納稅人可以就近采購,卻從他地購進,可能會涉及接受虛開。

這是安徽省的一家建筑企業,該企業在安慶承接了一個江堤修筑工程。在對這家企業進行檢查時,一張材料發票顯示這樣的信息:

貨物名稱:塊石,價稅合計99800元,稅率17%(稅改前案例),購買方為被查單位,沒有問題。但銷售方一欄卻顯示這樣的信息 :銷貨單位為鎮江某公司,該公司注冊地在鎮江市某區某寫字樓一個寫字間。

銷售地、采購地相距1500公里,如此遠的距離,對于銷售和采購塊石來說,極不合常理,舍近求遠采購,只能指向該單位接受了虛開。隨后的調查,證實了檢查人員的判斷,該單位因接受虛開,被定性為偷稅,取得的進項稅額不得抵扣、虛增的成本調增應納稅所得額,該行為導致少繳的增值稅、企業所得稅被追繳,同時被處以少繳稅款一倍的罰款。

2.對方經營范圍和經營能力分析

任何一個納稅人都會有其相對穩定的經營范圍及經營能力。如一家電器銷售公司,一般情況下不會提供房屋中介服務。再比如,一個注冊資本金五萬元、員工人數五人的企業,不太可能承接造價一億元的工程、開出一億元面額的發票,這與其經營能力不相符的。

例如檢查人員在檢查B公司“管理費用”賬簿、憑證時,發現一張增值稅普通發票,開票單位為“勝*電子經營部”,貨物或應稅勞務、服務名稱為“咨詢費”,金額為29999元,無任何相關合同、協議。

詢問該單位財務人員,財務人員回答是:管理咨詢費。檢查人員查詢“勝*電子經營部”相關注冊信息,發現該經營部為小規模納稅人,經營范圍為電子產品銷售。顯然,這樣的單位是不可能提供咨詢服務的,該發票所記載的業務并不存在,為虛開。最終,該單位發票違法行為被處罰,同時,虛列費用導致少繳的企業所得稅被追繳、并被處以少繳稅款0.5倍罰款。

3.發票價稅合計金額為整

從常理來說,銷售貨物或應稅勞務、服務價稅金額恰好為整數的概率極低。虛開發票者為了省事、方便計算開票點數,會相對更多的樂于選擇開具整數金額的發票。所以,整數金額的發票,往往可能會存在虛開的問題。

對大華公司進行檢查時,檢查人員在該單位管理費用科目中,發現列支有不少的會議費,查看其中較大金額的一個記賬憑證,后面是一張名稱為會議費的增值稅普通發票,價稅合計金額200000元,附了會議通知、會議日程、會議發票(查驗為真)等證明資料。

雖然形式沒看出什么問題,但檢查人員依舊認為,整數金額存疑。通過延伸調查開票單位,確認該發票業務內容并非會議費,而是餐費儲值卡,且該儲值卡并未發生支出。最終該單位因虛增費用少繳企業所得稅被補稅、罰款、加收滯納金。

上述發票檢查的經驗,對納稅人同樣意義重大。在日常取得發票過程中,如果發票查驗為真,財務人員也要注意從上述三個方面對發票信息進行分析,以判斷取得的發票是否存在問題,避免因取得有問題發票而遭受經濟損失、承擔稅務風險。

虛開虛抵發票的行為必須收手

送你七個提醒

NO.1

營改增之前玩票是“錢的問題” ,營改增之后玩票可是“引火燒身” ,切不可盲目冒險!

NO.2

查賬必查票、查稅必查票、查案必查票。企業經營中財務人員的底線:就是切記不要虛開虛抵發票,始終牢記三句話 :“開好票” 、“做好賬”、 “報好稅”

NO.3

營改增后“過票”的春天落幕了,稅控系統的升級,嚴格實行編碼開票,一品一碼,進銷比對。

NO.4

開具增值稅普通發票必須填寫購買方納稅人識別號,便于大數據的信息采集,數據處理的效率大大提高,立刻監控到每一張發票的去向,虛開發票必須收手了,伸手必被捉!!

NO.5

虛開增值稅專用發票稅款數額1萬元或使國家稅款被騙取5000元的,基準刑為有期徒刑六個月;虛開的稅款數額每增加3000元或實際被騙取的稅款數額每增加1500元,刑期增加一個月。

記住:只要涉嫌發票虛開,量刑點為1萬元

NO.6

從2016年1月1日起,會計檔案的保存期限延長到了30年,基本上涵蓋了會計人員執業的大半生,也大大超過了民事案件的訴訟時效最長為20年,不要企圖離職了,責任就會消失。

NO.7

企業正全面進入“稅收強制規范”的時代,切記不要到處找票入賬了,真實列支公司的支出與收入,真實地取得進項,并同樣真實地開具銷項,才能保證企業長久安全的經營下去!

國家“監管之網”織得越來越密

企業務必守住合法合規的底線

金稅四期即將上線,國家監管越來越嚴格的同時,也意味著“合規”的重要性進一步加強。 企業“合不合規、經不經得起核查”,成為企業經營的一個重大考題。在此大環境下,財稅安全成為企業經營中重要一環,尤為突出。

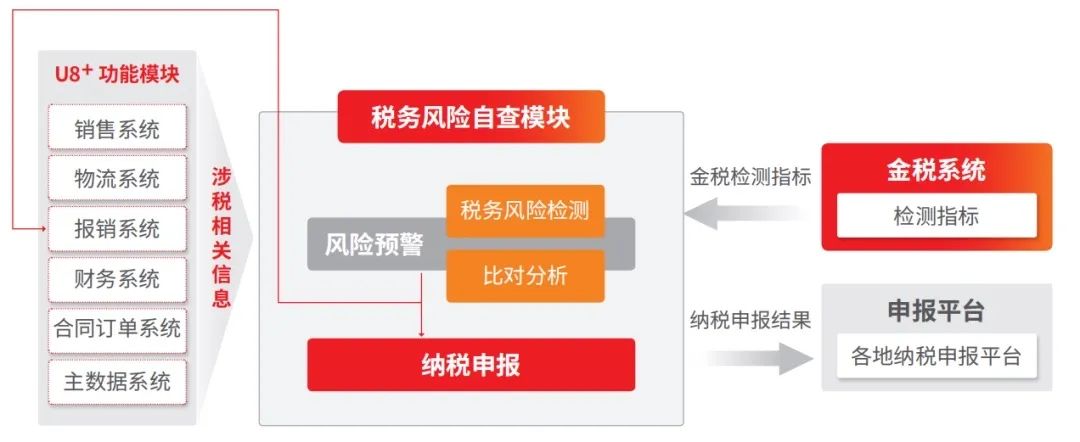

為了幫助企業規避稅務風險,用友U8+推出了【稅務風險自查】解決方案。企業可以在每個月結賬前通過稅務風控 300 余個指標進行自查, 系統自動出具稅務風險報告,幫助企業防患于未然。形象地說,就是你提前拿到了稅務局的考題,你就能通過稅務局的考試。

用友U8+作為成長型企業數智化升級平臺,將與您一同關注金稅四期的進展情況,持續為您提供優質資訊與政策解讀。為企業提供數字化財務服務,助力成長型企業構建連接/融合/云端/智能的財務云平臺,開啟智能財務新時代,創造新價值。

![]()