- 咨詢熱線 0571-56333853

近年來,國家持續深化放管服改革,稅務實名制,嚴格信用等級,稅務監管不斷加碼落地。大數據、互聯網等新技術成為重要的監管手段,企業面臨前所未有的稅務風險壓力。

您也許在問:全國如此大量的企業和交易,稅務局稽查定位異常企業極其精準,是如何做到的?是金稅三期大數據分析系統!該系統通過一整套涉稅指標,判斷企業是否存在高風險。稅務局有權要求企業自查、約談、甚至稅務稽查!同時,被列為D類、高風險企業會直接對企業業務、企業法人、實名辦稅人員個人帶來嚴重影響!

企業該如何應對?

以下7項預警風險評估指標,企業應盡早自查自糾!

風險評估指標一

企業所得稅年報中的收入與增值稅申報表中的收入金額不一致,相差較大出現異常了,請來稅務局解釋說明。

風險評估指標二

會計上利潤表中的收入與增值稅申報表中的收入金額不一致,相差較大出現異常了,請來稅務局解釋說明。

風險評估指標三

在同一地址注冊多家小規模納稅人來開具發票,同一IP地址對外開具發票,出現異常了,請來稅務局解釋說明。

風險評估指標四

長期利用小規模納稅人增值稅月10萬元(或季30萬元)的免征額來開票,出現異常了,請來稅務局解釋說明。

風險評估指標五

開票金額快達到免征額臨界點的時候經常出現作廢發票現象,增值稅普通發票作廢比例異常,比如:作廢普票份數10份,比例占當期全部普票50%以上,或作廢普票金額占當期全部正數普票金額50%以上,開具金額10萬以上;滿足任意一個條件,作為異常企業預警。出現異常了,請來稅務局解釋說明。

風險評估指標六

公司資產負債表上的“存貨”科目余額較大、“應收賬款”科目余額過小而“其他應付款”科目余額過大,有少計增值稅應稅收入的風險。出現異常了,請來稅務局解釋說明。

風險評估指標七

企業所得稅稅收貢獻率、利潤率、期末存貨與當期累計收入差異幅度,出現異常了,請來稅務局解釋說明。

您也許在思考:企業只要有經營,就會有涉稅風險,依靠人工自查可能出現疏漏,有沒有好辦法可以自動風險預警呢?

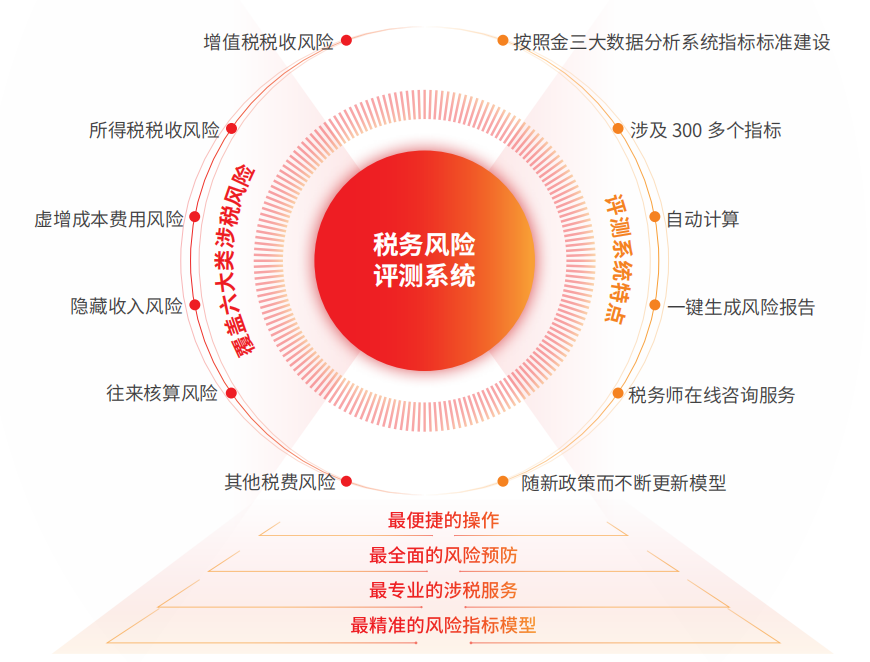

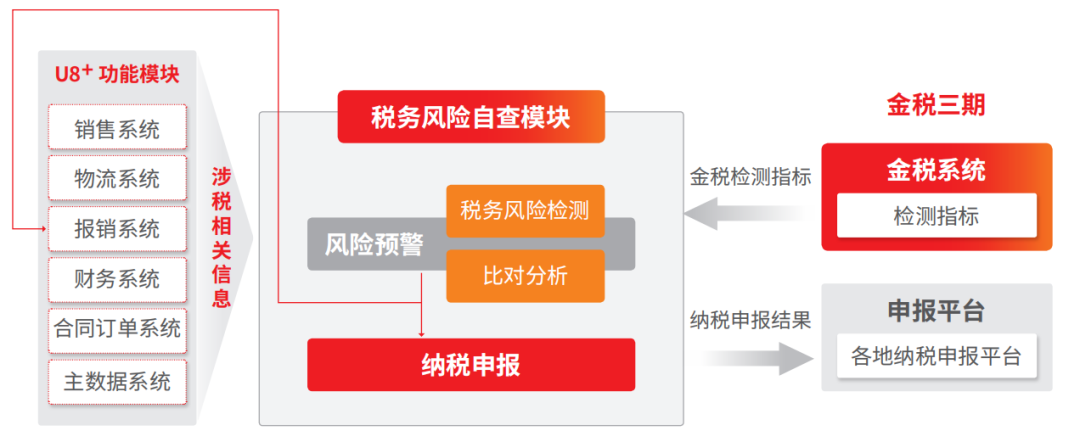

用友公司根據金稅三期大數據分析模型,推出了“稅務風險評測系統”,企業可以在每個月結賬前通過稅務風控 300 余個指標進行自查, 系統自動出具稅務風險報告,幫助企業防患于未然。

U8+V16.0新特性——稅務風險自查

連接

連接融合 U8+、稅務云,實現“云 + 端”稅務風險管控的一體化應用, 實現基于企業納稅申報表的稅務風險預警、納稅申報表比對分析。

智能

自動計算涉稅信息,一鍵生成稅務風險報告,自動匹配稅務風控模型, 智能管控企業涉稅風險,做到問題提前預警,出具整改報告。

權威

根據國家財稅政策調整,定期更新稅務風控預警模型指標,保證客戶使用的稅務風控模型指標具有權威性、實時性,打消客戶涉稅風險的后顧之憂。

服務

適用稅務風險自查模塊為客戶提供在線服務功能,客戶通過用友服 務連接社會化稅務服務資源,為客戶提供專業財稅服務、增值服務。

![]()